生前贈与された現金の

有効活用

「10年間、子ども2人に生前贈与し、

その後相続が起きた場合」

で比べてみます。

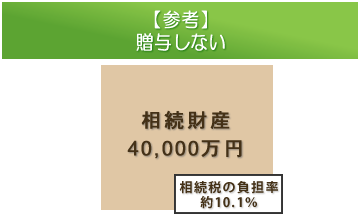

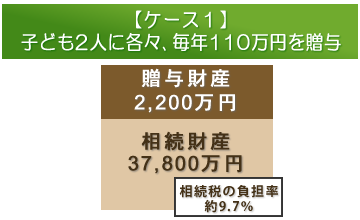

前提条件

|

|

※税額については、万円未満を切上げ ※負担率については、小数点第2位を四捨五入

※〔 〕内の税額は、H25年度税制改正大綱の内容をもとに計算

|

毎年の贈与金額は基礎控除(110万円)の範囲内ですので、 贈与税はかからず、相続税のみがかかります。 その際の相続税の負担率は約9.7%です。 |

|

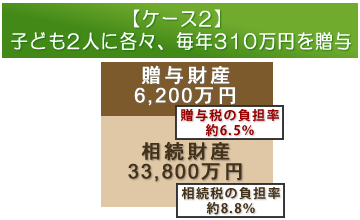

贈与税はかかりますが、その贈与税の負担率は約6.5%です。 また、相続税の負担率は約8.8%です。 |

ケース2はケース1と比べて、低い負担率での財産移転となります。 その結果、相続税・贈与税の合計額を比較するとケース2の方が少なくなります。

相続税と贈与税の『負担率』を比較・検討することがポイントです!

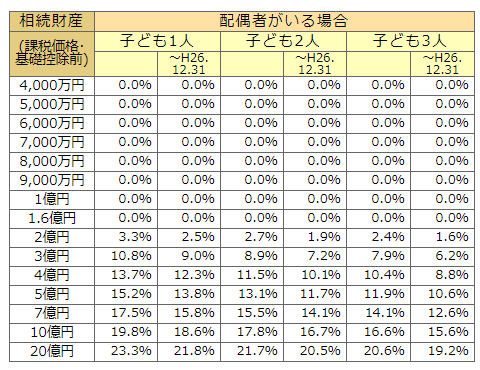

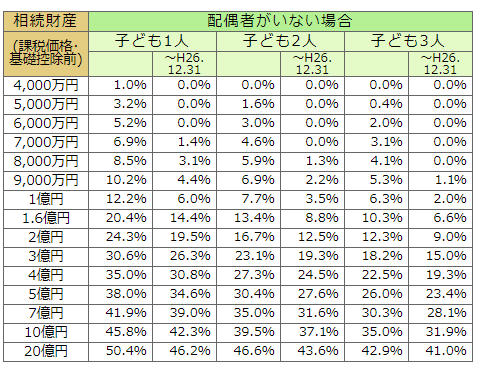

相続税の負担率

※【相続税額÷相続財産×100】

- H25年度税制改正大綱の内容をもとに計算。

- 法廷相続人が法定相続分を相続した場合の相続税額 (ただし、配偶者がいる場合には、配偶者の税額軽減特例を最大限活用するよう相続した場合)を 相続財産(課税価格・基礎控除前)で割った率。(小数点第2位を四捨五入)

- 子どもは20才以上とし、孫との養子縁組はないものとする。

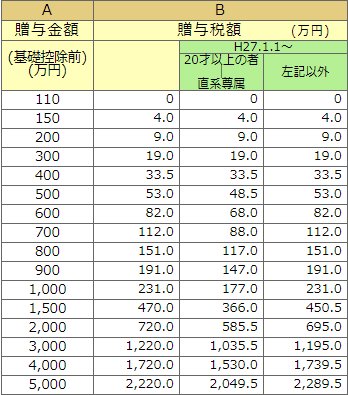

贈与税の負担率

※【贈与税額÷贈与財産×100】

- H25年度税制改正大綱の内容をもとに計算。

- 贈与税額を贈与財産(基礎控除前)で割った率。(小数点第2位を四捨五入)

生前贈与された現金を有効活用する方法として、生命保険を活用してみませんか?

- 当資料における「贈与」とは「相続時精算課税制度」による贈与を利用していないことを前提としております。

- 当資料に記載の内容は、平成25年11月現在の税制・関係法令等に基づき 税務の取扱等について記載しております。 今後、税務の取扱等が変わる場合もございますので、記載の内容・取扱等は将来にわたって保証されるものではありません。相続税・贈与税の申告に伴う税額計算、税務取扱、諸手続につきましては、 当事務所や所轄の国税局・税務署等にご確認ください。

- 生命保険料相当額の現金贈与の際は、「贈与の事実を明確にしておくこと」等の問題点があります。